LPR年内首降,桂林人月供可省约54元,相当于10碗米粉钱!

5月20日,中国人民银行授权全国银行间同业拆借中心公布了最新的贷款市场报价利率(LPR)。2025年5月20日的LPR数据显示,1年期LPR为 3.0%,5年期以上LPR为3.5%,较上月均下调10个基点。这是今年以来LPR首次下降,无疑传递出稳市场、稳预期的明确信号。

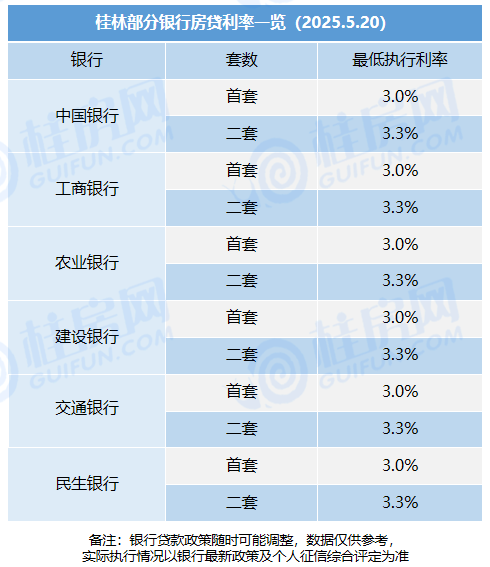

此次LPR下调,直接带动桂林房贷市场发生变化,存量房与新房贷款利率之间的差距进一步缩小。

目前,桂林新房市场政策更为灵活,首套房最低执行利率取消下限,实际利率普遍为3%,已明显低于当前5年期以上LPR的3.5% 。

而在存量房方面,各商业银行5年期均执行LPR+(-30.00)基点政策,随着 5年期以上LPR下调至3.5%,存量房贷款利率将调整为3.2%,相比此前也实现了降低。

LPR 下调带来的利好,最直观地体现在房贷一族还款压力的减轻上。

以房贷本金100万元、贷款期限30年、每月等额本息还款方式为例,此次5 年期以上LPR下调10个基点后,每月还款额将减少约54.88元,30年利息总额累计减少约1.97万元。

对于桂林人来说,这每月省下的50多元,差不多能在桂林吃上10碗香气四溢的米粉,让日常消费多了一份轻松,也为生活增添了一份小确幸。

注意!利率调整看个人重定价日

不过,贷款利率具体的下调时间,需依据个人贷款的重定价日而定。多数市民在贷款时选择的是1月1日作为重定价日,也有部分人是以贷款发放日作为重定价日。

所谓LPR重定价周期,是指房贷利率根据LPR调整的时间间隔。目前,重定价周期一般为一年。值得注意的是,去年银行推出新政,存量房贷款客户可重新选择重定价周期。目前市场上,重定价周期通常可选择一年、六个月或三个月三种选项 ,这让存量房业主有了更灵活的选择空间。

在当前LPR呈现下降趋势的市场环境下,建议市民尽可能选择较短的重定价周期,比如三个月一调。因为这样能够更快地享受到LPR下调带来的利率优惠,及时减少还款利息支出。而如果选择较长的重定价周期,在 LPR下降过程中,可能需要较长时间才能调整房贷利率,错过部分利率下降带来的红利。

LPR下调,为楼市带来诸多积极信号

从宏观角度来看,LPR 的下调不仅惠及购房者,也为房地产开发商带来了一系列积极信号,助力房地产市场回暖。

首先,开发商在项目开发过程中,往往离不开融资支持。LPR作为贷款利率的重要参考指标,其下调意味着开发商从银行等金融机构获取贷款的成本降低,能在长期还款过程中节省巨额利息支出。这使得开发商有更多资金可以用于项目的品质提升,如优化小区绿化、完善配套设施等。

其次,LPR下调刺激了购房需求,为开发商带来更多销售机会。尤其是在存量房与新房贷款利率存在差距的背景下,新房利率优势更为凸显。以桂林为例,新房首套房最低执行利率普遍为3%,而存量房贷款利率调整后依然为3.2%,购房者在房源选择时会更倾向于购置新房,有利于开发商去库存,缩短资金回笼周期,推动房地产市场良性发展。

整体来看,LPR下调还能改善市场预期,增强开发商投资信心,更愿意加大投资力度,积极参与土地竞拍、开发新项目,从而也会带动上下游产业链的发展,促进房地产市场的繁荣。

你的LPR重定价周期是多久?对于房贷利率你怎么看?欢迎留言交流。